当全行业都在回味“去年元夜时,花市灯如昼”的盛世景象而不愿离去时,荣威以D7之名回答到“天下谁人不识君”,表示要不恋过往的往前走。

2016年7月,当时的一款全新SUV在杭州云栖小镇成功亮相,它携手阿里开创了“互联网汽车新品类”,然后就有了全球首款互联网SUV荣威RX5的传奇故事。

技术创新让彼时的荣威抓住了向上的机遇,自此,车企+互联网的模式进一步被推广。而凭借着荣威RX5的到来,荣威也正式走到舞台中央,成为当时市场上的“当红炸子鸡”。那一年,世界互联网大会在乌镇举办。

七年时光忽然而已,举办了10个年头的世界互联网大会,在11月8日这一天,再次落户乌镇。而当年和乌镇,和世界互联网大会结下不解之缘的荣威,也在同一天里,在无锡发布了品牌年度最重磅的车型荣威D7。

同样是互联网大会,同样是荣威的年度重磅,在时代发展滚滚向前的大浪之下,在新赛道竞争愈发波诡云谲的红尘之中,汽车行业早已城头变幻。新能源正在取代燃油车,成为时代的大势,自主品牌市占率成功翻越50%“红线”,中国汽车的出海正在开创新的时代篇章……

回顾这七年的起伏之间,“欲买桂花同载酒”的荣威,早已不是当年那个在车市中央的翩翩少年。从品牌影响力到品牌表现,再到市场存在感,这一路走来,荣威失去太多东西,甚至一定程度上离弦走板。而距离其站在舞台绝对中央的时刻,已经是七年之前。

“我们曾是燃油时代的领跑者,现在我们重返赛道。”在荣威D7的发布会现场,上汽乘用车公司总经理吴冰这样说道,饱含着失去的悲不自胜和将战的志在必得。

作为荣威在新能源赛道的力作,也是荣威全新“D系列”下首款车型,荣威D7将瞄定中大型轿车市场,和当下一众主流厂商、主流车型一较高下。一句“决胜未来”,诉说着接下来更长战线、更多对手和更不可预知结果的对决。

那么,荣威D7有机会能把荣威拉回来吗?

荣威D7用心良苦

不得不承认的是,荣威D7的到来考虑很足。

新车在两条技术路径下共推出6款车型,涵盖混动D7 DMH和纯电D7 EV,售价为12.58万元~17.68万元。其中,DMH版本12.58万元~14.58万元,EV车型14.98万元~17.68万元。如果算上权益优惠,会再低一点,整体售价区间为12.18万元~17.08万元。

用荣威自己的话说就是:B级车的体验,B级车的空间,A级车的价格,简称“BBA”。新车主打上述三个主要优势,进军B级车市场,争做中高级新能源家轿市场的闯关人。

从价格层面上看,依然有媒体同样表示“疯狂”,但当笔者看惯了今年上汽乃至全行业的定价策略后,也就不会对荣威D7的价格过于惊讶。

当然,不惊讶不代表不认可荣威在D7这款车上的花钱之处,诸如座椅舒适、NVH调校、发动机同轴P1电机的高效率、高压保护系统、阻燃电芯、热失控监控系统……这些需要花钱的地方,在一个个能体现先进的参数中被标定为“同级领先”。

荣威D7也在前段时间的2023混合动力汽车极限挑战赛中证明过自己。在那场赛事中,不乏比亚迪汉MD-i和秦Plus DM-i、雅阁PHEV、比亚迪等主流车型,而荣威D7的亏电油耗、怠速震动、极限能耗和纯电续航等都取得不错的成绩。

空间表现是荣威D7的主要产品点,也是能展示其B级车体验的重要依据。

荣威D7车身尺寸为4890mm*1890mm,尤其是后排933mm的腿部空间和945mm头部空间,宽敞舒适。加上其“额外花钱”的9层材料精心打造的零重力云宿座椅,带来乘坐的舒适感受,为新车赋予B级车体验的标签。

除此之外,像20万级以上高端车型常用的五连杆/多连杆独立后悬,带来优越的操控性和动态舒适性、CST舒适制动系统刹车不点头、以及全新斑马智行车机系统,都将是形成荣威D7产品亮点的重要部分,也是荣威D7入局的资本与底气。

无论是纯电版本还是插混车型,荣威D7的到来不仅会给荣威品牌带来重回家轿市场的重要机会,也会为消费者提供更多优质选择,为市场带来新的活力。

同时,正如前文所述,荣威D7 DMH和纯电车型荣威D7 EV的双技术路线的发布用心良苦。

因为目前是混动市场唱主角,但未来更有可能是纯电市场的。如果能形成爆款效应,那么荣威只需要在未来的某个节点,调整一下两个技术路线对应车型的销售占比,就能既分到当下混动市场的蛋糕,又能吃到未来纯电市场的红利。

而为了确保D7的成功,荣威很巧妙的为新车寻找到了相对蓝海的市场。

考虑到荣威D7的尺寸和售价区间,其所处的市场将介于比亚迪秦PLUS DM-i与汉DM-i之间,这是一个比亚迪“车海”战术中的疏漏——新能源中型轿车。这意味着,“钻了空子”的荣威D7,有更大的机会率先填补传统大厂在15万级新能源中型轿车的市场空白。

不可忽视的弱势项

虽然荣威D7是一款多面手产品,本身并没有多少槽点,加上纯电、混动双保险,以及讨巧的市场定位,让荣威D7处在一个很安全的位置。但老实说,荣威D7依然存在弱势项。

首先,不得不承认的是,荣威D7来得有点迟了,尤其是混动车型,更是迟到了三年之久。

为什么是三年?

三年前,正值长城汽车的30周年,一把手魏建军发出灵魂叩问,“长城汽车,挺得过明年吗?”这一问,便是惊涛骇浪。长城带来三大技术品牌,柠檬混动DHT产品相继到来,长城的产品得到一次扩张,股价从稳定了好几年的24块,一年内涨至60多块钱。

自那时开始,市场上关于混动技术达成和混动产品落地的讨论,一发不可收拾。旋即,风云突变,自主插电混动技术喷薄而出,比亚迪DM-i、吉利雷神、长城柠檬DHT等一大批优秀的插混技术衍生车型无数。

插混发展迅速,已经成为了新能源增长的主要力量,也成功托举自主市占率越过50%红线,让中国汽车实现换道超车。盛世之下,大有一副“能产插混就能卖好”的态势,期间也诞生了不少爆款,后者为对应厂商的销量提升和品牌拔高提供动力。

而这三年,是荣威错过的三年。三年的风口,不可复制;三年的损失,无法挽回。

非洲的女作家丹比萨·莫约(Dambisa ·Moyo)《死去的援助》(《dead Aid》)一书中这样写道:“种一棵树最好的时间是十年前,其次是现在。”而对于荣威而言,同样如此:荣威D7上市最好的时机在三年前的7月,其次是现在。

好在是荣威D7如今成功上市了--带着足够多的技术储备,带着足够强的产品体验,带着足够深的市场理解,带着足够诚意的指导价格。

荣威D7的另一个弱势项是技术感知上。

前段时间,荣威举办的一次关于D7和上汽DMH超级混动的思享会。会上专业人士做了十分具体的解读,甚至上汽创新研发总院副院长、副总工程师仇杰带着媒体走到具体技术岗位上,边走边讲边演示,不辞辛苦,细致入微。

如果但从技术角度出发,承认上汽DMH超级混动有竞争力,甚至在一些方面很突出,这并不难,因为相关的测试和大量的对比之下,数据不会说谎。

但问题是,很多技术的领先并不能体现在用车感知上,比如说你的风阻是0.23Cd,别人家的风阻是0.237Cd,你的百公里亏电油耗4.6L,别人的是5.1L……对比起来,这么细微的差距并不是消费者真正在意的,这也让荣威D7在领先的技术上无法更直观地体现出来。

不仅如此,新车的主要卖点之一「舒适」,也是个玄之又玄的存在,主观性过强,你觉得这个倾角符合人体工程学,用户告诉你这不符合我的坐姿,而且市场上主打舒适标签的产品越来越多,光是上汽自己家的,飞凡F7的巴赫座舱,智己LS6的未来智舱,别克世纪全新一代VCS智能座舱……

这让一个从业多年的媒体都难以一时半会数得清、理得顺,又遑论广大的消费者?

因此,比起上述的技术细节,如何让消费者更加认可品牌,将更粗暴直观的设计感、驾驶感、价格等在消费者面前尽情表达出来,对于荣威乃至其他厂商而言,更为重要。

我们都知道,木桶效应下,短板的高度才决定木桶能盛多少水,如何解决好这些短板,是荣威绕不开要思考和解决的战略课题。

拉回荣威品牌

笔者之所以难以掩藏地罗列出荣威D7的优势劣势,是荣威D7对荣威太重要了。一如工作人员在活动邀约时,特地用“权重很高”一词来形容荣威D7上市的重要程度。

首先,D7的重要性在于,要把荣威的销量“拉回来”。

自从第一代RX5推出后,单一车型并创下了20余万的销量,推动荣威达成全年达成近40万辆的年销,荣威品牌逐渐迎来巅峰。

但在四郊多垒的竞争环境和变化迅猛的行业趋势面前,荣威和很多其他落后的品牌一样,发展逐渐进入停滞状态,车型更新换代的速度越来越慢,爆款也慢慢成为奢望。

2020年至今,荣威已进入连续四年的销量下滑状态。2020年,荣威全年销量43.56万辆,2021年时全年销量为37.56万辆,2022年荣威整体销量28.6万辆。

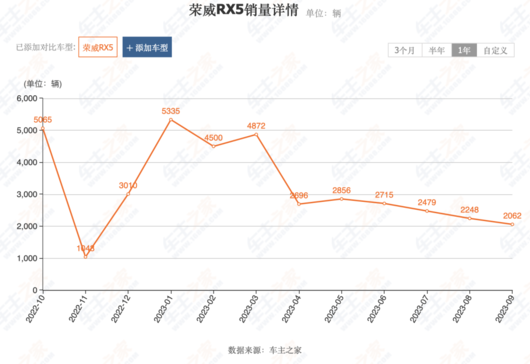

今年以来,这一现状并未好转。数据显示,今年1-5月,荣威品牌的累计零售销量只有6.62万辆,相比去年同期的10.98万辆,下滑了近40%。在售的11款车型中,除了荣威i5、荣威RX5和CLEVER的销量破千以外,其余车型均没达到千台。

甚至连曾经的“门面”荣威RX5,仅剩下月销量2000辆水平,“终不似,少年游”。

不仅如此,更让荣威懊恼的是撕不掉的「网约车」标签。

是的,和很多其他涉足出行市场的品牌一样,由于长期把精力放在出行市场的订单上,而忽视了持续创造爆款车型的重要性,网约车订单给荣威在内的很多品牌支撑了销量表格上的差强人意,也逐渐导致它们品牌影响力上的不尽人意。

前不久,跟荣威某领导聊到相关话题,他也很苦恼地说到:“出行市场不能碰!我们不想要这个标签,但这个东西像牛皮糖一样,粘上就甩不掉。”

想必这也是其它走大订单市场品牌一直想表达而讳莫如深的。但问题就在这,你面对或不面对,它都在这里。

至于荣威D7的上限在哪里,我们不得而知,但它的下限却是我们不想看到的--走B端的出行订单,把低配车型按照2000辆/月的规模塞进租赁公司。

用不了多久,我们便可以打车时幸运地呼到荣威D7,司机告诉你,这是租赁公司淘汰旧车型后,新换的一批车。

对司机而言,月租依然6300元/月对他没什么影响;对你而言,打到什么车都差不离,反正不影响路程之内的计费;而对于荣威而言,却是又烂了一款权重很高的重磅产品,今年乃至近两年从产品立项到落地的工作,形同徒劳。

但这是我们不想看到的,也是荣威不想看到的。因此,在D7的发布会现场,荣威表示不生产TO B的车型,算是暂时打消了这一担忧。

销量之外,荣威D7还需要尽力将荣威品牌的影响力拉回来。

去年,汽车公社创始人卫金桥在《四车道》直播节目中曾说道:如果荣威能像名爵一样努力,上汽乘用车会更好。这里的「努力」一词很值得回味。

这里必然说的并不是荣威的内部员工不够努力,相反,和很多具备互联网思维的新势力企业相似,他们动辄加班熬夜,甚至半夜还在开会的现象时有发生。鉴于他们的辛苦程度,甚至可以说今年的市场增长情况都配不上他们一年来的颠沛流离。

从互联网车概念的提起和覆灭,到第三代荣威RX5在定位和技术路线上的尝试,再到今年的新车型荣威RX9主打家庭用车市场的前后推翻……荣威似乎一直处在寻求更适合自身发展路线上,从未停歇。但偌大个市场,怎么就容不下一个定位清晰、发展坚定的荣威?

因此,这里的「努力」,更多的是在如何寻找更适合荣威发展的品牌标签,是上层建筑更该思考的问题。

面对这些,吴冰也在专访中做出回应,“荣威就应该为最主流的消费者提供所需要的产品价值,打造高品质国民车。但一个品牌要重新恢复,是需要时间的,所以我们为荣威做了三年的产品规划,每年至少推出两款全新的新能源车,让荣威恢复到它该有的位置。”

七年前,荣威RX5在乌镇互联网大会上一炮而红,如今,互联网大会依旧在乌镇举办,而荣威乃至整个汽车行业,都不处在那个时代的风口。

当全行业都在回味“去年元夜时,花市灯如昼”的盛世景象而不愿离去时,荣威以D7之名回答到“天下谁人不识君”,表示要不恋过往的往前走。这种心态正是当下的荣威所需要的。

自D7始,荣威是将开启全新的“D系列”,并且将以最快的速度,在品牌旗下尽可能多的车型上搭载DMH,这算是一个战略层面的大转身。而荣威D7作为“D系列”的首款车型,能否拿下开门红,也会直接影响荣威新战略执行的效率与信心。

那么,荣威D7能拉回沉寂已久的荣威,实现一次超级大翻盘吗?