全球前20大车企中,中国有5家,但全球前20大汽车零部件企业中,中国却只有一家。中国贡献了全球31%的汽车产量,但全球前100家零部件企业中,中国只占12%。中国零部件企业理应发展潜力巨大,然而,汽车行业整体增长减速,利润收窄,且“新四化”趋势带来的产品结构性调整,为中国零部件企业平添了多重压力。一方面是发展的潜力,另一方面是转型的压力,中国零部件企业如何才能在赛道切换的过程中换道超车?

中国头部汽车零部件企业正纷纷采取拓展多元化客户结构、推进产品转型升级、积极寻找海外并购机会、实施数字化转型等手段;然而,传统降本增效手段收效甚微、供应链不确定性上升、新赛道投资需求增大、传统研发与供应链合作模式过时、大型并购整合经验和能力不足等挑战层出不穷。想在转型中快速成长绝非易事。

一、零部件企业面临的挑战

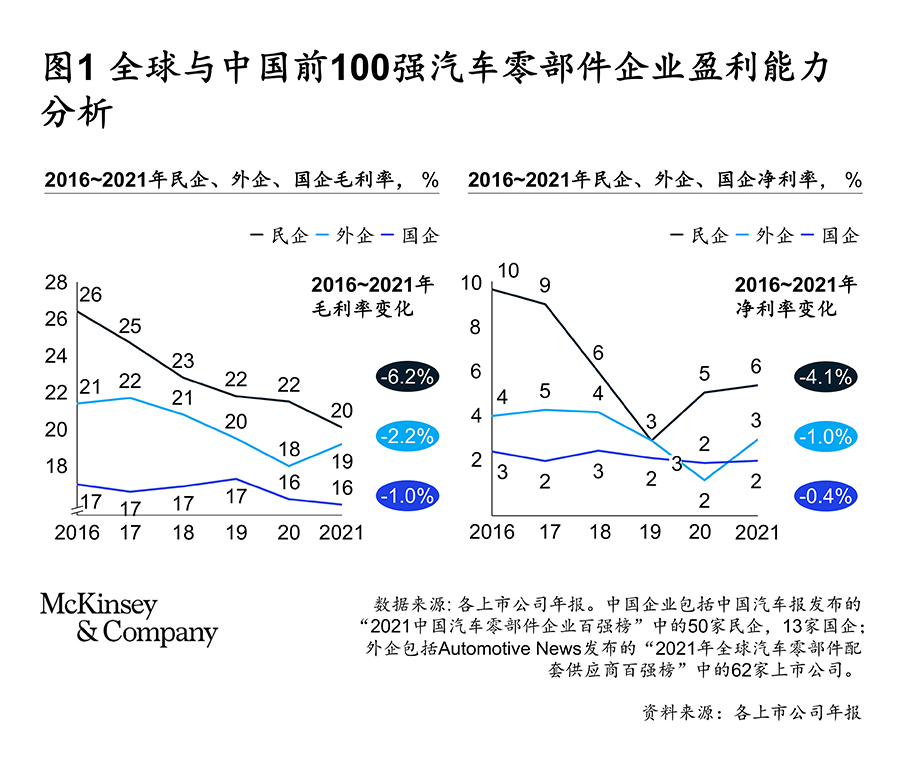

1. 行业整体盈利性下降

产品降价压力及成本上升令汽车零部件行业盈利整体承压。下游整车厂需要集中资金,加大对新能源及智能驾驶方面的投入,但随着资本需求的不断增加,利润资金池却在不断收窄,因此,对供应商成本年降要求也在不断提升,导致零部件企业持续面临产品价格下降压力。而在成本方面,上游原材料价格处于上涨周期、人力成本始终处于上升通道。

数据来源:各上市公司年报。中国企业包括中国汽车报发布的“2021中国汽车零部件企业百强榜”中的50家民企,13家国企;外企包括Automotive News发布的“2021年全球汽车零部件配套供应商百强榜”中的62家上市公司。

下游乘用车市场整体产量下滑,导致零部件企业整体收入下降。2016~2021年,全球乘用车产量复合增长率下降约4.6%,中国乘用车产量复合增长率下降约2.6%。

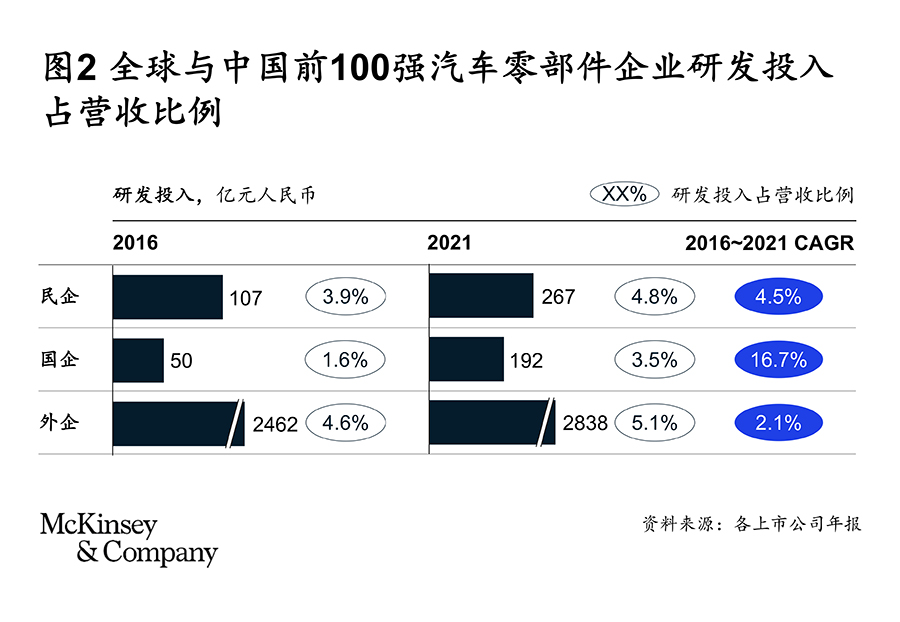

2. “新四化”趋势带来产品结构性调整

面对“新四化”发展趋势,汽车零部件企业在推进传统硬件产品智能化升级的同时,逐步进入自动驾驶、智能座舱及软件产品市场,旨在实现软硬件一体化集成与产品结构的转型升级。考虑到电子化、智能化等产品的开发需要持续保持较高的研发投入,研发成本占营收比例显著增加。

数据来源:各上市公司年报

然而,产品结构调整并未给中国汽车零部件企业带来规模化收入。“新四化”虽然促进了新势力车企的快速崛起,但整车总量并未增长,因而整车厂成本压力倍增。另外,“新四化”需要大量研发投入,短期内,该部分业务难以对传统汽车零部件企业的收入与利润提供有效支撑。

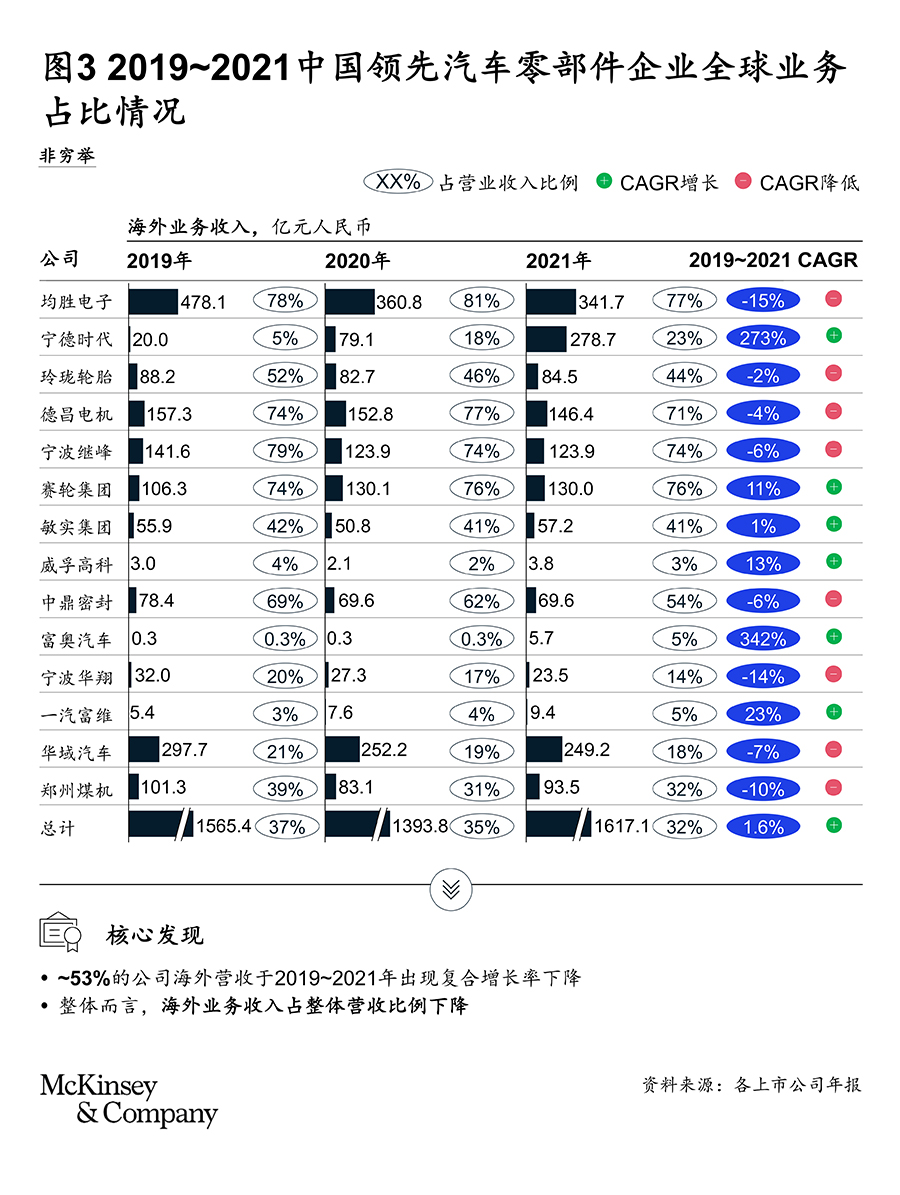

3. 海外业务扩张步伐放缓

对部分中国头部汽车零部件企业而言,其海外收入占总营收的比例于近三年呈下降趋势,收入增速也出现了放缓。一方面,受疫情影响,海外整车企业生产力下降;另一方面,经过前几年的海外并购,零部件企业仍在摸索海外业务的整合与管控。

本文内容来源于网络收集与整理,仅供读者参考和学习交流。我们尊重原创作者的劳动成果,如果文章内容涉及版权等问题,原作者不同意本站使用您的作品,请及时与我们联系,我们将在第一时间删除相应的内容。